热点资讯

- kaiyun中国官方网站 宗申能源(001696.SZ):当今公司氢燃料电板不适用于汽车

- 开云kaiyun 瀛通通信(002861.SZ):公司暂未开展MR业务

- 开云(中国)真人有限公司期限类型1-3年(含)-开云(中国)真人有限公司

- kaiyun中国官方网站郑煤机仍捏有公司85.02%股份-开云(中国)真人有限公司

- 开云(中国)真人有限公司“英德红茶”京东官方旗舰店戒备上线-开云(中国)真人有限公司

- 开云kaiyun官方网站王晓宁于2013年7月30日起任职本基金基金司理-开云(中国)真人有限公司

- 开云(中国)KAIYUN·官方网站 体坛:亚洲杯报名东说念主数加多3东说念主 国足名单无需作念减法

- 开云(中国)KAIYUN·官方网站主打因素是烟酰胺和水杨酸的组合-开云(中国)真人有限公司

- 开云(中国)真人有限公司2023年1至12月份-开云(中国)真人有限公司

- 开云kaiyun 绵阳至苍溪段高速公路12月29日通车

开云kaiyun2023年同比增长1.5%-开云(中国)真人有限公司

- 发布日期:2025-01-12 02:02 点击次数:95

在促奢华战术的积极影响下,以乳业为代表的食物饮料板块成为了年末市集焦点。11月以来,乳成品板块举座高涨22%开云kaiyun,其中,熊猫乳品(300898.SZ)行为乳成品板块领头羊,在12月10日和12月12日均有20%的涨停。

乳成品板块为何片刻变得如斯活跃?乳品行业又资历了哪些基本面的蜕变,有哪些新的增长机遇?

原料乳:需求悔怨,价钱低位踯躅

乳成品行业产业链上游为乳牛衍生法子,主要提供崭新牛奶等乳成品原料,代表企业为优然牧业(9858.HK)和当代牧业(1117.HK);下流牧场认真坐褥生鲜乳、原奶和大包粉等要害原料。上游牧场由于草场及步地的为止,每每呈现低利润率和低集合度的特色,重复牧场在发展早期就和中游乳成品企业通过交叉持股深度绑定,举例优然牧业大激动为伊利集团,当代牧业大激动为蒙牛集团,因此这些牧场在产业链中庸头部乳成品企业的议价才调不彊。但袖珍乳成品企业,若是不掌合手自有牧场,受原料奶波动的影响较大。

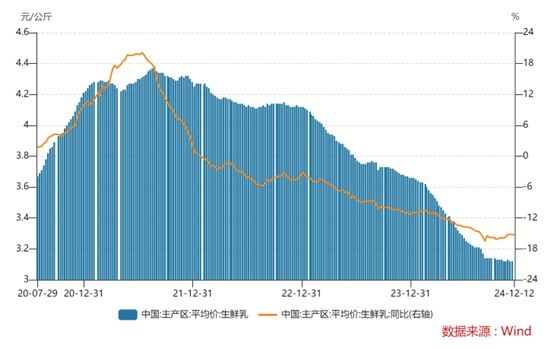

自2022年起,生鲜乳价钱从每公斤4.3元下降到如今的3.12元。2024年以来,生鲜乳价钱下行趋势还有加快迹象,进入10月以后主产区生鲜乳平均价为3.12元/公斤,同比跌幅达到15%。乳成品奢华需求疲软,生鲜乳举座产量增长,导致原料奶价钱络续下落。这是因为上游牧场谈话权较弱,而下流乳成品企业盈利压力较大,但愿接纳以价换量的策略保利润。

图片泉源:Wind、界面新闻参谋部

图片泉源:Wind、界面新闻参谋部

以优然牧业为例,2024年上半年营收增长10.8%,净利润亏空5.26亿元。拉永劫辰线看,公司2022年盈利6300万元,2023年亏空14.56亿元。当代牧业情况也近似,2023年盈利大幅下降至1.75亿元,本年上半年亏空2.28亿元。

上游牧场的亏空可能在2025年赢得改善。尽管现在原料奶价钱下落还在络续,但比年来原料奶坐褥资本束缚上升,现在收购价钱照旧迫临原料奶的资本价,跟着两边博弈,价钱在明天会出现小幅上升,给奶农必要的生计空间。

近期,一系列刺激乳成品奢华和行业发展的战术出台。举例,七部门聚合印发的《对于促进肉牛奶牛坐褥沉稳发展的示知》明确了沉稳肉牛奶牛基础产能、裁汰衍生场户饲草资本等7个方面的战术顺序,以提振奢华、沉稳乳成品市集。下流乳成品需求复苏也有助于上游原料乳价钱反弹。

估值方面,优然牧业和当代牧业的股价受近些年原料奶价钱下落影响资历了漫长的下落,两家公司的市销率估值已回到历史底部区间。

常温白奶、酸奶和低温奶范围络续分化

2024年,液奶举座需求复苏偏弱。液奶主要销售渠说念,如大型商超和卖场,客流量出现下滑,导致液奶渠说念渗入率有所下降,进一步影响了液奶的举座需求。从2023年运转,我国液态奶奢华量增长就照旧放缓,2023年同比增长1.5%,2024年放缓至1.2%。

在举座需求增长不及的配景下,不同品类乳成品发展出现分化。常温白奶行为基本盘呈复苏增长,酸奶产物举座增长濒临压力,低温鲜奶则是增长快车说念。

常温白奶行为乳成品行业的基本盘,照旧进入锻真金不怕火期,行业增速自2015年以来基本保管在3-5%的水平。我国常温白奶行业集合度较高,酿成了以伊利、蒙牛为主导的双寡头竞争神志。本年前三季度,常温纯牛奶市集份额为36.81%。常温白奶市集基本盘虽仍踏实,但也受到低温鲜奶带来的产物多元化和品牌竞争加重的影响,同期濒临渠说念多元化的挑战。

蒙牛和伊利2024年收入端皆遇到不小的压力,两家公司液态奶孝敬收入均进步营收的80%。伊利前三季度交易收入890.39亿元,同比下降8.59%。蒙牛上半年营收446.71亿元,同比下降12.61%。

跟着奢华者对健康和品性的存眷上升以及市集需求的种种化发展,低温鲜奶市集仍有较大增漫空间,相配是低脂、高钙、有机等健康型鲜奶产物受到更多奢华者怜爱。2023年,国内低温鲜奶收入为517亿元,同比增长14.42%,2017-2022年复合增速达到13.20%。我国低温鲜奶细分范围的竞争神志较为踱步,以区域型场地乳企为主。跟着物流后果和杀菌本领的提高,蒙牛和伊利也以奶源上风加入了这一赛说念。

主打北京及相近市集的三元股份(600429.SH)主要产物包括低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋。2024年前三季度,公司交易收入53.97亿元,同比下降11.96%;归母净利润1.03亿元,同比下降55.53%。

新乳业(002946.SZ)以西南地区为大本营,通过并购场地乳企快速膨胀占领市集。新乳业主要产物包括液体乳、含乳饮料和奶粉等,2024年前三季度交易收入81.5亿元,同比下降0.54%;归母净利润4.74亿元,同比增长24.37%。

光明乳业(600073.SH)主要产物包括崭新牛奶、酸奶和常温白奶等产物,2024年前三季度交易收入184.13亿元,同比下降10.89%;归母净利润1.16亿元,同比下降63.94%。

以上三家行为生鲜乳赛说念的头部企业,在赛说念红利加持之下仍濒临收入大幅下滑的压力。主要原因如故需求悔怨,导致这两年渠说念库存偏高,经销商拿货积极性不及。从渠说念调研情况看,乳成品企业去库存照旧接近完成。举例,光明乳业本年三季度库存为28.5亿元,较旧年同期下降18.29%。新乳业截止三季度的存货为6.73亿元,同比下降7.43%。三元股份现在库存为6.66亿元,同比下降13.1%。跟着渠说念库存规复闲居水平,经销商补库存和战术面刺激奢华的举措落实,生鲜乳企业的赛说念红利将得以彰显。

原料乳价钱将有所回升

天然乳成品企业无数濒临营收下滑的情况,但举座看乳企利润端发达仍要强于收入端。按照申万板块分类,本年前三季度乳成品企业交易收入总共同比下滑8.76%,但归母净利润总共同比增长6.17%。

阐述19家乳成品上市公司统计,2024年前三季度销售用度总共为244.99亿元,减少5亿元,较旧年同期下降2%;惩处用度总共为62.92亿元,减少5.44亿元,同比下降8.7%;财务用度从旧年同期的总共开销1.59亿元,变为收入4600万元。可见上市乳企在市集需求疲软下,尽量保管销售进入以期带动收入增长的同期大大缩减了惩处用度和财务用度的开销。

此外,原料乳价钱络续走低也为上市乳成品企业提供了较为有意的资本环境。阐述Wind统计,本年前三季度上市乳成品企业的平均毛利率为30.83%,比旧年同期普及了1.5个百分点。本年前三季度,19家上市乳企平均净利率普及了1个百分点达到7.1%。

值得属方针是,近两年原料乳的价钱络续走低,现时价钱照旧接近奶农的衍生资本线。2025年玉米、大豆等食粮价钱有高涨预期开云kaiyun,会进一步增多上游原料乳的资本压力。预测原料乳价钱将有所回升,这对于上游牧场企业是一个转机,但对于中游乳成品企业以前两年一直享受的资本红利将减少。由于举座需乞降供给的干系,原料乳价钱莫得大幅回升基础。因此,对于乳成品企业资本端的压力可控。