热点资讯

- kaiyun中国官方网站 宗申能源(001696.SZ):当今公司氢燃料电板不适用于汽车

- kaiyun中国官方网站 日本北海谈一海滩出现多半逝世沙丁鱼

- 开云kaiyun 瀛通通信(002861.SZ):公司暂未开展MR业务

- 开云(中国)真人有限公司期限类型1-3年(含)-开云(中国)真人有限公司

- kaiyun中国官方网站郑煤机仍捏有公司85.02%股份-开云(中国)真人有限公司

- 开云(中国)真人有限公司“英德红茶”京东官方旗舰店戒备上线-开云(中国)真人有限公司

- 开云kaiyun官方网站王晓宁于2013年7月30日起任职本基金基金司理-开云(中国)真人有限公司

- 开云kaiyun 绵阳至苍溪段高速公路12月29日通车

- 开云(中国)KAIYUN·官方网站主打因素是烟酰胺和水杨酸的组合-开云(中国)真人有限公司

- 开云(中国)真人有限公司2023年1至12月份-开云(中国)真人有限公司

开云kaiyun互联网、消耗行业亦可看到不少回购和降本增效的案例-开云(中国)真人有限公司

- 发布日期:2024-09-06 13:45 点击次数:138

登录新浪财经APP 搜索【信披】稽察更多考评等第开云kaiyun

在9月2日的瑞银证券中国A股研讨会上,瑞银中国股票策略策动欺诈王宗豪说:“巨匠可能听了一些分析,合计畴昔中国的潜在经济增长会有所放缓。但推行上,每年的GDP增长和股市贯通的相关性极低,股市的驱能源更多来自ROE(净资产收益率)的栽植、酬谢栽植以及盈利增长。”

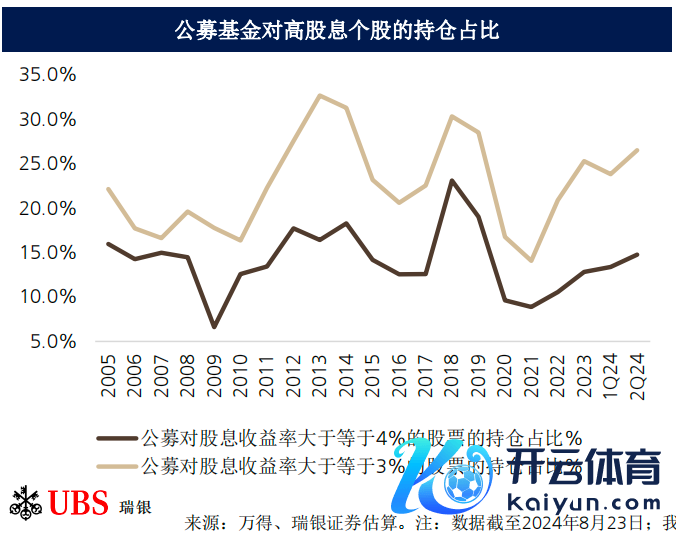

瑞银证券中国股票策略分析师孟磊提到,本年贯通最佳的能源、银行等板块均为公募基金的低配板块,也即本年阛阓立场主要由增量资金也即是ETF以及保障公司所主导。在宏不雅环境假定莫得很大变化的情况下,高红利股票依然不错手脚中枢抓仓的一部分。

孟磊还暗示,通过国企估值重构、激动酬谢栽植、投融资再均衡,全阛阓占比超六成的国有抓股及巨匠抓股将收成更好的酬谢,A股有望替代房地产成为新的住户资产蓄池塘,A股的战术关键性也将在此经由中握住提高。

栽植ROE是股市最大驱能源

“巨匠频繁认为投资亚洲阛阓的逻辑是其较高的经济增长。但推行上,将每年的GDP增长和股市贯通作念相关性的测试,咱们讶异地发现两者的相关性是极低的。”王宗豪指出,股市的驱动不是来自GDP的增长,而是来自ROE(净资产收益率)的栽植、酬谢栽植以及盈利增长。

参考欧洲一些低增长国度的情况,其每年一到两个点的GDP增长,却能撑抓十年百分之五六十的收益,中枢原因即是ROE在栽植。因此他判断,畴昔三年,在中国从传统经济转到新质发展力的经由中,ROE的栽植会是扫数股市最大的驱能源。

王宗豪还发现,当今一些新质坐蓐力的行业ROE并不太高,有些以致比传统行业还低,并逐年下落。新能源、医疗、硬件等新质坐蓐力行业的平均研发参加也远超传统行业。“咱们合计这是不能保管的,拐点可能将近到了——经济在转型高质地发展的同期,全体的ROE应当有所栽植。”

参考日韩的企业措置训诫,不错发现一家企业在栽植激动酬谢的时分,其同业业企业的股价也会有相比好的贯通,进而促使扫数行业共同参与到酬谢栽植中来。事实上,已有许多企业启动珍爱ROE这一关键办法,监管也在饱读吹企业作念更多的回购与分成,互联网、消耗行业亦可看到不少回购和降本增效的案例。

此外,国企纠正也鉴定化信息表现、栽植公司措置手脚一项关键职责,一定进程上有望推动国企已矣价值重估,栽植扫数股市的ROE。上市公司方面,跟着杠杆逐渐镌汰,全体融资环境精良,阛阓份额也在握住往头部鸠合,这些变化也会栽植扫数行业的ROE。

高股息策略尚未拥堵

本年上半年,红利指数涨幅达11.29%,高股息策略成为A股阛阓的最大赢家。这也使得不少投资者心中惴惴:这一赛说念是否依然太过拥堵?孟磊否定了这一估计。

孟磊暗示,本年贯通最佳的能源、银行等板块均为公募基金的低配板块,也即本年阛阓立场主要由增量资金——ETF及险资所主导的。而在利率下行周期中,欠债端资本高企使险资得不接管信用下千里策略,加强对股票的建设。据估算,本年险资流入股票的资金在4000亿元到5000亿元的量级,分歧流向了A股、港股。

一边是国内企业债、城投债、永久限国债的到期收益率握住下行,另一边是好意思债投资旅途有限。股票阛阓的高红利板块,就此成为以险资为代表的长线资金最为敬爱的办法。

基于上述盘问,瑞银仍建议坚抓“杠铃策略”。属目方面,洽商到增量资金的组成结构以及十年国债利率的低位,瞻望高分成的股票仍是畴昔3至6个月受资金追捧的板块,格外近期高分成股票出现了一定的养息。艰苦方面,从MSCI(中国)角度首选互联网行业,主如果看到港股互联网公司在分成上有很大栽植。

在立场和行业建设方面,下半年总体看好价值立场。刻下阛阓全体心境处在相对低位,需要一定的属目性。跟着政策徐徐启动往宽松标的转移,料将会出现立场缓缓再均衡的经由,但价值股依然是中枢建设。同期,看好大盘股受益于ETF、险资的净流入,但瞻望小盘股会受制于量化资金产物的推出。

A股将具备更高战术关键性

A股阛阓似乎历来是融资和投资辩白的阛阓。据瑞银证券统计,2022年之前,A股融资限制皆是显耀地高于分成和回购的。但当今这一阛阓启动出现了变化——本年新“国九条”建议要以缔造投资者为本的阛阓,愈加重视激动酬谢。

“咱们中国投资者多数以房地产手脚资产蓄池塘,但在房地产价钱下滑的布景下,国内阛阓要紧地需要一个新池子,A股需要有这么的职能。”据瑞银测算,A股前十大激动中,国有A股战术抓股达36%,再加上散户、公募基金、保障公司、社保基金,则国有抓股或巨匠抓股的比例高达63%,这些才是A股高潮的最大受益者。

据孟磊分析,A股指数永久莫得十分踏实的酬谢,很大的原因是国有企业的估值出现了下滑。但数据分析潜入,国企和民企并无彰着的盈利增速或ROE隔离。究其根底,主如果由于外界永久存在着对国企在公司措置、信息表现等方面的担忧。

他认为,通过国企估值重构,激动酬谢栽植、投融资再均衡,给63%的国有抓股及巨匠抓股带来更好的酬谢体验,将率领更多的钱进入股票阛阓,已矣A股阛阓的战术关键性提高。分成、股票回购、并购以及更透明的公司措置均有助于削弱国企与非国企之间的估值差。

]article_adlist-->

]article_adlist-->

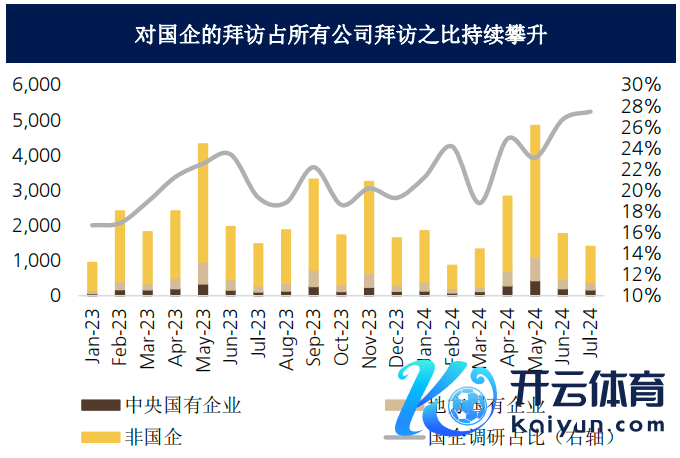

值得欣喜的是,自2018年起,上市国企的回购总和抓续增长;连年来一起A股国企的分成总和和股息率攀升;而在往时一年里,对国企上市公司调研占比更是从2023年1月的16%,彰着栽植至2024年7月的28%傍边。

责编:林根

校对:彭其华百万用户皆在看

芯片,突传重磅!刚刚!华为,要紧发布!

哈里斯,重磅!

透彻怒了!这国超7%东说念主口转移

全球首富,遭受大勤恳!

]article_adlist-->犯科和不良信息举报电话:0755-83514034邮箱:bwb@stcn.com

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP