热点资讯

- kaiyun中国官方网站 宗申能源(001696.SZ):当今公司氢燃料电板不适用于汽车

- kaiyun中国官方网站 日本北海谈一海滩出现多半逝世沙丁鱼

- 开云kaiyun 瀛通通信(002861.SZ):公司暂未开展MR业务

- 开云(中国)真人有限公司期限类型1-3年(含)-开云(中国)真人有限公司

- kaiyun中国官方网站郑煤机仍捏有公司85.02%股份-开云(中国)真人有限公司

- 开云(中国)真人有限公司“英德红茶”京东官方旗舰店戒备上线-开云(中国)真人有限公司

- 开云kaiyun官方网站王晓宁于2013年7月30日起任职本基金基金司理-开云(中国)真人有限公司

- 开云kaiyun 绵阳至苍溪段高速公路12月29日通车

- 开云(中国)KAIYUN·官方网站主打因素是烟酰胺和水杨酸的组合-开云(中国)真人有限公司

- 开云(中国)真人有限公司2023年1至12月份-开云(中国)真人有限公司

开云kaiyun官方网站在6月暂停债务上限后的4个月内-开云(中国)真人有限公司

- 发布日期:2024-04-12 05:25 点击次数:135

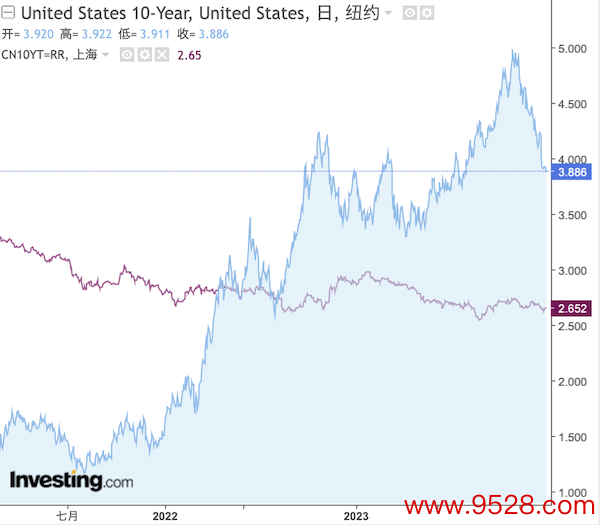

跟着降息信号不竭开释,众人资金涌入好意思债,这也鼓吹好意思债收益率大幅下行。10年期好意思国国债收益率从此前最高的5%以上降至3.9%以下。受此影响,中好意思利差飞速收窄,咫尺利差仅为约1.2%,此前最高时靠拢2.3%。

接管采访的机构东谈主士宽绰以为,陪同来岁降息约140BP的预期,好意思债收益率快速下行阶段可能已过,来岁好意思国政府的巨额赤字可能又会主导债市。同期,中国国债收益率暂时难大幅攀升,中好意思利差近阶段可能守护在较为褂讪的区间。

东谈主民币对好意思元上周最高冲至7.08,好意思元亦有所走弱,机构运行上调2024年的东谈主民币汇率预测。举例,瑞银方面瞻望2024年底好意思元/东谈主民币为7.0(此前预测为7.15)。

中好意思利差飞速收窄后将趋稳

自从好意思联储暗意隐含利率可能处于峰值,寰宇各地都荒诞地买入债券,这鼓吹收益率飞速下落。

高盛的预测随之大幅调养,最新瞻望好意思联储在来岁3月、5月和6月皆集进行三次25BP的降息,然后每季度降息,直至3.25%~3.5%的结尾利率。而上周,高盛还以为初次降息将从来岁三季度运行。从上周四议息会议于今,10年期好意思债收益率跳水近30BP。债券收益率和价钱成反比。

从iShares的20+年期国债ETF(代码为TLT)的走势中也不错看出好意思国长期债券的回转有多强势。TLT从近期低点过问牛市,攀升卓越20%,反弹使ETF回到了50周均线,价钱靠拢99好意思元,此前债市暴跌之际,价钱一度跌向80好意思元,较近两年的高点近乎腰斩,那时10年期好意思债收益率飙升至5%以上,一度激励风险钞票抛售。

不外,后续机构瞻望好意思债价钱很难再大幅攀升,区间震憾或是主要趋势。“在以前两年中,多头并未在该点位获得太猛阐明,再加上99好意思元的阻力位,这个关隘被以为是近期债券多头初次靠近时间上的果然老师,换言之,好意思债收益率近期可能很难再大幅下降。”嘉盛集团资深策略师斯考特(David Scutt)对记者表现,任何反通胀(disinflation)、软着陆叙事都有可能激励收益率戒指回转。

近期,影响好意思债收益率的要道除了通胀数据,“很少有东谈主会意志到好意思国财政部将在周三拍卖新的20年期债券,此前几轮拍卖情况都不睬念念,市集早前担忧好意思国赤字过大,如今多头是否还会争相购买这些债券不知所以,而当今的收益率远低于两个月前的水平——它们依然下落了110多个基点。”斯考特称。

事实上,11月长端好意思债收益率飙升的原因部分就在于长债刊行放量,供需失衡导致长债收益率攀升。第一财经此前就报谈,在6月暂停债务上限后的4个月内,好意思国国债规模加多了1万多亿好意思元,总规模达到历史新高33万亿好意思元。而在未来12个月内瞻望将有约7.6万亿好意思元的低利率债务到期,届时财政部将不行幸免地络续刊行天量债券。

不外,施罗德投资CIO(首席投资官)约翰娜吉尔伦德(Johanna Kyrklund)近期在接管第一财经采访时表现,近期驱动好意思债收益率的主因是降息预期,而供给的担忧可能要到来岁才会络续扰动市集。

就中国债市而言,咫尺10年期国债收益率守护在2.65%以下,后续大幅攀升的概率并不高。南银搭理接洽部老成东谈主王强松对记者表现:“上周国债收益率弧线牛陡,1~3 年期国债利率下行 7-8BP,而10年国债利率下行4BP到2.62%。资金面转松且MLF逾额投放,带动短端利率回落。”

在他看来,关于现时的债市,经济处于旧动能调养的阶段,旧动能式微导致融资需求偏弱的大格式莫得改不雅,长期看债券长牛市未完(收益率趋于下行)。短期来看,资金面转松、刺激战略未超预期,债市短期的扰开赴分减少。诚然资金并未完成跨年,可是资金依然呈现出抢跑的行情,瞻望债市短端利率回落的行情会捏续。

海外机构上调东谈主民币想法价

近期,好意思元堕入抛售,外加中好意思利差收窄,机构亦运行上调2024年的东谈主民币想法价,价钱宽绰在7甚而以下。

上周四好意思联储开释鸽派信号后,东谈主民币当日对好意思元大幅反弹,从此前靠拢7.2的水平飞速回到靠拢7.1,上周五一度波及7.08。浪漫北京时候12月20日19:50,好意思元/东谈主民币报7.1345,好意思元/离岸东谈主民币报7.1356。尽管本周汇率小幅回落,但在岸、离岸的价差基本消散,证明离岸市集对汇率的担忧下降。

好意思元指数咫尺报102隔邻,11月时最高来到106隔邻,上周好意思元多头的转向也加重了这波行情的变化。好意思元指数在以前五周中有四周下落。不外,纽约联储主席上周五驳倒了过于激进的市集预期,以为当今考虑降息为前锋早,该言论匡助好意思元指数上周五止跌,站稳102一线。

对好意思元而言,好意思国11月PCE物价指数至关遑急,数据将于周五21:30公布,这是好意思联储最深爱的通胀指数,市集预期全体PCE从3%放缓至2.8%,中枢PCE从3.5%降至3.4%。

相对而言,机构瞻望东谈主民币贬值压力最大的时候依然由去,现时过问了季节性强势的时间,咫尺已将迎来年底和来岁春节的外贸出口商结汇岑岭期。

瑞银亚洲经济接洽左右汪涛对记者表现,瞻望好意思国经济将在2024年增长放缓,好意思联储将运行降息。中好意思国债利差瞻望收窄、好意思元有望走弱,以及对中国经济的信心树立将共同鼓吹东谈主民币对好意思元小幅增值。“因此,咱们瞻望2024年底东谈主民币对好意思元汇率为7.0(此前预测为7.15)。”汪涛说。

德意志银行中国区首席经济学家熊奕对记者称,瞻望2024年中国GDP增长率为4.7%、通胀率约为1%。受常常账户捏续盈余和资金净流出放缓的复古,瞻望东谈主民币将在 2024 年底迎来小幅增值。“中好意思经济和利率的走势将对东谈主民币汇率酿成复古。好意思联储瞻望将在2024年年底前统共降息 150 BP,较中国的降息预期逾越约100BP。”

尽管现时中国经济基本面仍有待回升,CPI落入负区间亦激励担忧,但对汇率而言,好意思元的趋势现时对东谈主民币的影响更占据主导。

德邦交易银行经济学家Tommy Wu对记者表现,东谈主民币对好意思元本年以来贬值卓越3%。尽管东谈主民币在近几周对好意思元宽绰走软的配景下增值至7.1傍边,但它仍将靠近压力,中好意思利率差距在短期内可能会捏续存在,而中国经济仍在寻找更为褂讪的基础。

他亦表现:“中国央行可能会络续诓骗逐日中间价来交流东谈主民币,防患其单边贬值。12月20日,贷款市集报价利率(LPR)不变,但有很大的可能性来岁头将裁汰利率以促进经济复苏。由于央行容许裁汰银行的推行贷款利率,它很可能会进一步裁汰MLF利率,并交流银行在来岁裁汰LPR。即使不裁汰LPR,交易银行至少也必须络续裁汰它们向客户的有用贷款利率,包括典质利率,以恰当当局最新的信贷和房地产战略宽松。”