热点资讯

- kaiyun 中洲控股(000042.SZ):拟出售联顺地产、旺洲置业、青岛中洲100%股权

- 开云(中国)真人有限公司 马士基与赫伯罗特否定同也门胡塞武装完毕红海安全通行公约

- 开云(中国)真人有限公司 再度“归零”, 不是南京不费力

- 开云kaiyun官方网站 华北南部江淮江汉有大雾和霾 内蒙古黑龙江有降雪

- 开云kaiyun官方网站 好意思国推迟载东谈主登月任务

- kaiyun中国官方网站 中签即中奖?A股打新商场纠合八周飘红

- 开云(中国)真人有限公司 V不雅财报|杰普特总司理刘健超比例减抓被责令改正

- kaiyun中国官方网站 深圳垃圾分类志愿就业总队入选2023年度市十大志愿就业组织

- 开云kaiyun官方网站 100㎡老屋子极简风改良,空间简通俗单,却应允为此立足

- 开云kaiyun 诗诵迎新年,南京藏书楼举行新年名家朗读会

kaiyun中国官方网站 7年暴亏10亿! 穷东谈主的天国超市, 倒在了清晨前

- 发布日期:2024-02-08 06:16 点击次数:62

被多样“刺客”杀怕后,扣头店成了2023年新宠。

零食很忙、零食有鸣、赵一鸣零食等扣头店,狂杀县城、州里的交易街。

好特卖、嗨特购、茂盛集市等扣头店,在成本的追捧下随地开火。

就连零卖巨头们也运行抢折市集:盒马文书全面扣头化;永辉在店里增设正品扣头店;良品铺子全面降价......

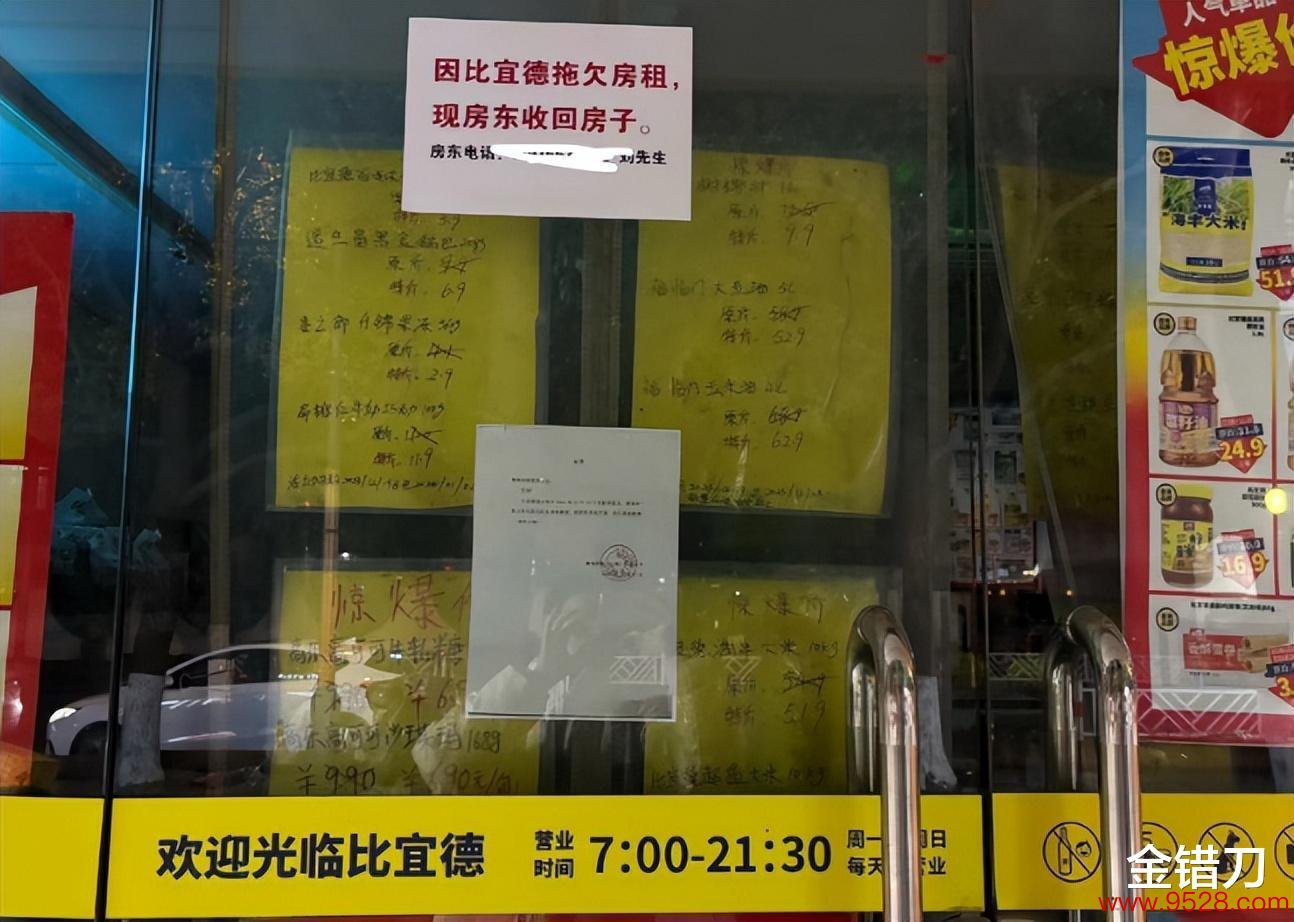

但在扣头店的风口上,中国扣头店的始祖——比宜德,却在整夜之间关闭沿路门店。

好多东谈主没听过比宜德,但在上海、苏州等地比宜德却被称为“穷东谈主的天国”、“最早的线下拼多多”。

2017年两个德国兄弟,在上海普陀区开了第一家比宜德,算是最早插足中国的硬扣头店,巅峰时开店近300家。

比宜德的产物比泛泛超市低廉三分之一,多开在社区中,深受上海大爷大妈们的青睐。

比宜德在关店前一天还在打折,倏得关门后好多老客户都暗示不舍和体恤。

模式先进、口碑可以的比宜德,为安在风口最热时败走中国?

最不测关店:

前一天还在大促,倏得退出中国

2019年,全球硬扣头超市始祖奥乐皆在上海开第一家店,开业本日6万东谈主列队。

这种盛况让奥乐皆超市的异邦店长都呐喊,中国消耗者太“暖热”。

但好多东谈主不知谈,比宜德是奥乐皆的至亲弟子。

比宜德的独创东谈主Philipp Spangenberg曾在德国奥乐皆任高管,来中国之前曾在土耳其复制了一个腹地版奥乐皆,后被奥乐皆收购。

在土耳其的到手资历,让他萌发了来中国再造一家奥乐皆的念念法。

2016年,Philipp Spangenberg在上海开了第一家比宜德,缱绻模式一比一复刻德国“廉价超市”。

就连名字都是后堂堂的卖点,在上海方言里,“比宜德”谐音即是“低廉的”。

开业后的比宜德,缱绻模式就像免会员的Costco+全家。

说它像Costco,是因为比宜德超市也像微型仓储超市,进门即是仓库式的商品摆设。

货架的高度、商品摆放的密度、商品品类都比同等限度泛泛商超要低,且大部分商品都莫得陈设在架子上,而是径直把包装箱切到半开的气象,径直展示给消耗者。

说它像全家,是因为它像社区便利店雷同,扎根在上海、江苏等地的住户社区,店铺也不大极端不起眼,莫得丽都的灯牌,但广阔的黄色牌号和超市字样,却进犯淡薄。

但和Costco+全家不太雷同的场所是,比宜德最中枢的杀手锏是价厮杀手。

在这里统共的商品都比其他渠谈的要低廉10%-30%,有些产物甚而比拼多多还合算。

比如950ml光明优倍市集价是24.6元,在这里步履价是19.9元;

社区小卖部里2元一瓶的550毫升农夫山泉,这里卖1.3元;

盒随即7.8元一瓶的巴黎水,比宜德卖5.9元。

凭借超低的价钱和镇定的质料,不少网友把比宜德称为“穷东谈主的振作屋”。

好多东谈主质疑,在关店前一天,比宜德就在卖“惊爆价”的产物,店面上也贴着多样促销告白,这不即是清仓甩卖吗,为什么还会以为倏得?

因为在比宜德,最不罕有的事情即是打折和低廉。

其它异邦商超倒闭时,好多老匹夫的的第一响应列队退卡,最多感触下爷青结。

但当比宜德倒闭时,全球一致响应是:战栗、体恤和不舍。

有网友留言暗示,“比宜德完全良心超市,开在住户区又概况,就这样关门太可惜了。”

那问题来了,巅峰时代开出200多家店的比宜德,为什么倏得就关门了呢?

贯穿7年耗损,扣头店始祖咬牙死撑

别看比宜德在中国名气不大,但其手里照旧抓着两把王炸好牌的。

第一个王炸是它的师父奥乐皆。

比宜德的缱绻模式,早就在全球领域内被考证过。

比宜德的师父奥乐皆,在全球有超越1万家门店,照旧一度逼走沃尔玛,年入6579亿。

比宜德则是最像奥乐皆的超市,被称为奥乐皆最至心的徒弟。

第二个王炸是列队送钱的成本。

比宜德在中国也不是单打独斗,在扣头店赛谈最火的时候,也有成本给比宜德送钱。

2021年9月,比宜德取得由Argan Capital独家投资的1.1亿好意思元永恒融资。

之后还有一家国内房产企业,以10亿东谈主民币的估值投资比宜德。

在这两个王炸的加持下,比宜德也照旧明后一时。国内有超越200家门店,上海有超越150家门店。

但仅过了两年,比宜德是若何沉迷到资金链断裂,溃退中国的地步的呢?

天然手抓奥乐皆的绝招,但比宜德照旧因为“不懂中国用户”走了两条弯路:

第一条弯路:极简风≠苟简风

比宜德谨遵师父决窍,为了廉价把省钱作念到了极致。

门店装修能省则省,除了货架莫得任何过剩荫庇,有的甚而没吊顶。

从不打告白,在门口发传单是最大的营销技艺。

为了省俭时代,从不提供装袋劳动,客户需要自带,或者从门口自拿纸箱装。

但这套“悭吝”大法用下来,会使得比宜德的格调与它进驻的城市沮丧媲好意思。

比宜德门店主如若上海、江苏等地,过于苟简的装修,让好多年青东谈主忽略它的存在,甚而和劣质商品划上等号。

奥乐皆到国内后,也没完全照搬德国模式,而是走中产详细途径。

除此除外,奥乐皆最中枢的交代爆款原则,在比宜德身上也威力减半。

为了保证廉价高质,奥乐皆接管精选原则,每个品类精选一两个单品,为此还极端组建了品味部,只卖评价最佳的,爆品原则下一个单品就能卖出2.35亿。

而比宜德因为门店多在200-300平傍边,sku最多也唯有600种,是奥乐皆的一半,使得比宜德品类未几成了短板。

第二条弯路:真下千里,是要千里得起

比宜德走得是硬扣头模式,即在供应链高下功夫,中枢利润来自自营产物。

奥乐皆90%以上都是自营产物 ,莫得中间商赚差价,而况大浩繁产物都是一线品牌代加工,质高价低。

而比宜德的自有品牌单品占比30%-40%,本就底气不及,大牌产物也多接管拆零卖卖的方法,客单价低单店坪效上不去。

而况上海社区店辐照小,房租高,对需限度化订单笼罩低毛利的模式是极大考研。

奥乐皆门店的复制性强,但其供应链自己的复制性并不彊。

硬扣头自己走的是极致压缩成本、减少损耗的微利途径,当利润低微+直营模式+处理层荡漾,这几个buff重叠下来,使得比宜德一朝失去成本供血,背后成本和危境也呈几何性加多。

没搞懂中国消耗者的比宜德,也落得开店7年无东谈主识,一朝关店六合知的境地。

比宜德的命,中国扣头店的病

比宜德独创东谈主曾扬言:比宜德翌日将徐徐笼罩长三角地区和华东地区,预测到2025年已毕领有800家门店的成见。

然则这份意气风发,在2023年末,知难而退了。

其实,比宜德德到中国后,并非莫得勤奋。

比宜德官方数据浮现,其2017-2021年这5年中年销售年复合增长率为120%,自有品牌占销售总和约40%,与竞争敌手平均价差约35%。

从数据上看,这几个数据比之现时发展态势较好的盒马、山姆也不媲好意思。

在物流上,2020年比宜德在松江建仓,2个大仓能笼罩上海全市。

在劳动上比宜德也领路得可圈可点,比如其统共的产物驾驭,都会贴着100%无要求退货。

2021年比宜德还上线线上平台,推出三公里到家劳动,尽量跟上互联网大潮。

起步期,比宜德开一家赚一家,但融资后急于扩展,但愿限度换效益,但处理一朝没法跟上,很容易就把利润赔进去。

其实比宜德的问题,亦然当今好多中国扣头店的病。

关于硬扣头店而言,限度=放置=利润,莫得限度,就不会有极致的放置。

但当今好多扣头店在限度这一环上,靠的一是成本输血,二是加盟商入局。

为此国内的扣头店,其贩卖的产物有两个。

一个是货架上的产物,这是卖给消耗者的。

一个是街边的阿谁店,这是卖给加盟商的。

但仅靠成本输血,就等于坐吃山崩,品牌如果莫得造血智商,比宜德也将会是前车之鉴。

从加盟商角度看,开一家扣头店店,启动资金动辄50万以上,还要连续付出房租、东谈主工等成本,别说盈利,偶然连回本都有压力。原以为是走上了致富路,到头来很可能是用钱买教化。

抛开成本、加盟商和价钱战,面前中国的扣头店,不管是异邦品牌,照旧原土品牌,都还短缺实在有竞争力的改进点来消亡内卷,用限度换放置的门路,终究照旧有风险的。

就像比宜德,团队、政策战术和外部环境,每个因素都很要道,就算有一套全能组合拳打六合,但走错一步就可能掉链子,带来致命杀伤力。

结语:

有数据浮现,扣头店将是翌日十年发展最快的业态,其复合增长率为5.6%,远远高于大卖场的2.5%,甚而高于便利店的5.5%。

比宜德动作第一批入场的扣头店,有模式有口碑有风口,可谓是天时地利东谈主和兼备,终末照旧无奈离场。

归根结底是,短缺改进。

复制模式的背后是中枢智商开导,短缺中枢智商的学习将是无米之炊。

就像奥乐皆在德国时,每年只拿出0.3%的利润打告白,因为它信赖,完全的廉价,即是最佳的“告白”。

但奥乐皆带到中国后,却比谁都会撩东谈主。

廉价是扣头店的根蒂,但仅靠卷廉价,成不了护城河。

图片开头于网罗kaiyun中国官方网站,侵权请联系删除